---

### 引言

随着区块链技术的迅猛发展,越来越多的人开始关注加密货币,尤其是以太坊(Ethereum)。作为市值排名仅次于比特币的加密货币,以太坊因其智能合约和去中心化应用(DApp)功能而备受欢迎。无论你是希望投资以太坊,还是想要体验区块链的魅力,设置一个以太坊钱包是你旅程的第一步。在本文中,我们将详细介绍如何轻松设置以太坊钱包并开始你的加密货币之旅。

### 一、理解以太坊钱包的类型

在创建以太坊钱包之前,首先需要了解不同类型的钱包。以太坊钱包通常分为以下几种类型:

#### 1. 软件钱包

软件钱包可以分为桌面钱包、移动钱包和网络钱包。桌面钱包通常安装在计算机上,提供较高的安全性。移动钱包则适用于手机,方便用户随时管理资产。网络钱包是一种在线钱包,虽然便于访问,但安全性相对较低。

#### 2. 硬件钱包

硬件钱包是一种专用设备,针对加密货币存储设计,通常具有更高的安全性。它们离线保存私钥,能够有效防止在线攻击。

#### 3. 纸钱包

纸钱包是一种离线存储方法,它只是将私钥和公钥打印在纸上。虽然安全,但一旦纸张损坏或遗失,资产可能会无法恢复。

对于初学者来说,软件钱包是最方便和易于使用的选择,而对于长期投资者,硬件钱包则能够提供更高的安全保障。

### 二、选择合适的钱包

选择适合自己的钱包是非常重要的。以下是一些流行的以太坊钱包推荐:

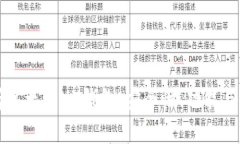

- **MetaMask**:一个非常流行的浏览器扩展和移动应用,用户体验友好,适用于以太坊及其对手币的管理。

- **MyEtherWallet**:一个开源的钱包,可以直接在浏览器中使用,提供强大的安全性。

- **Ledger Nano S/X**:知名的硬件钱包,支持多种加密货币,安全性极高。

根据你的需求,例如使用频率、投资规模、是否需要安全存储等,可以做合适的选择。

### 三、设置以太坊钱包的步骤

接下来,我们将讲解如何设置一个以太坊钱包,以MetaMask为例,其他钱包的设置步骤相似。

#### 1. 安装MetaMask

首先,你需要下载并安装MetaMask。访问[MetaMask官方网站](https://metamask.io/),点击对应的浏览器插件进行安装,或者在手机应用商店下载手机版本。

#### 2. 创建钱包

安装完成后,打开MetaMask,选择“开始使用”按钮,然后选择“创建新钱包”。在这一步,你需要接受隐私条款并设置一个安全密码,确保这个密码不会被泄露。

#### 3. 备份助记词

在创建钱包的过程中,系统会生成一组助记词(种子短语)。这是一串 12 个单词,你必须将其妥善保管。如果你的设备丢失或被盗,助记词是恢复钱包的唯一方法。千万不要将助记词泄露给他人。

#### 4. 进行初始充值

创建钱包后,你可以通过交易所或其他用户向你的以太坊地址充值以太币(ETH)。在MetaMask中,你可以找到自己的以太坊地址。点击“账户1”可以复制地址。

### 四、钱包安全性的重要性

在使用以太坊钱包的过程中,安全性始终是一个重要的考量。以下是一些确保钱包安全的常见策略:

- **定期更新软件**:不论是软件钱包还是硬件钱包,定期更新都是防止安全漏洞的重要手段。

- **使用强密码**:确保你的密码足够复杂,包含数字、字母和特殊符号,避免使用个人信息。

- **启用双重身份验证(2FA)**:在可能的情况下,增加二次身份验证,提高安全性。

- **保持离线存储**:如果你长时间持有资产,可以考虑将其转移到硬件钱包或纸钱包离线存储。

### 可能的相关问题

在设置以太坊钱包和使用加密货币的过程中,你可能会遇到以下

#### 如何选择最佳的以太坊钱包?